雇用保険の加入期間が6ヶ月又は12ヶ月以上ありそうだ!

ということが分かれば、気になるのは失業保険の金額です。

失業保険編②でもお伝えしましたが、

離職理由と雇用保険に加入していた期間の長さによってもらえる期間が異なります。

また、金額はもらっていたお給料の金額によって決まります。

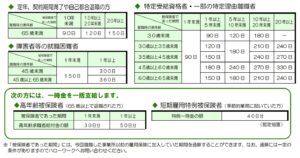

これは退職時に離職票と一緒にもらえる、ハローワークから出ているパンフレットの一部です。

厚生労働省 「離職されたみなさまへ」より

金額はこちらをご確認ください。

ハローワークインターネットサービス 「基本手当について」より

65歳未満で退職した方の場合、失業保険は、失業している日いちにちいちにちに対して受け取ることになります。

(実際には、まとめて支払われます)

6月1日は失業しているので働いていたときのお給料1日分の額の約80%の金額がもらえて、

6月2日はお仕事をしてお給料をもらっているのでこの日については失業保険はもらえなくて、、

といったイメージです。

退職した時点で65歳以上の方については、上記のようにいちにちいちにちについて失業しているかは確認しません。

離職の日以前1年間に雇用保険加入期間が6ヶ月あれば30日分、1年あれば50日分の一時金を受け取るのです。

(※雇用保険に加入している期間のうち、お給料のもととなる日が原則11日以上あることが必要です。)

なお、上限下限はありますが、この「30日分」、「50日分」はお給料1日分の50~80%を1日分として計算します。

どうでしょうか。

失業保険を実際に受け取った方には、

「想像していたよりも多くもらえた」といった声も聞いたことがあります。

失業保険は所得税などの課税所得には入らない、いわゆる「非課税」のものです。

ただし、65歳になるまでの老齢年金を受給している方は雇用保険の失業給付とは併給ができないことや、

いわゆる社会保険(健康保険、厚生年金保険)の扶養の基準である「130万円」には

失業給付の金額も入ってしまうので注意が必要です。

長くなりましたが、

次の記事でまとめを確認してみましょう。

※この記事は2022年6月現在の法律に基づいて記載しています。